De son côté, la Chine fait aussi de la propagande. Elle se présente comme l’alliée des pays du Sud, annonce régulièrement des annulations ou des allègements de dettes et affirme qu’elle n’impose pas de conditionnalités néolibérales comme le font le FMI et la Banque mondiale. Elle met également l’accent sur son efficacité.

-

- [Partie 1] Questions/réponses sur la Chine comme puissance créancière de premier ordre

- [Partie 2] Questions/réponses sur la Chine comme puissance créancière de premier ordre

- [Partie 3] Questions/réponses sur la Chine comme puissance créancière de premier ordre

- [Partie 4] Questions/réponses sur la Chine comme puissance créancière de premier ordre

-

Quelle est l’ampleur et le montant des prêts de la Chine ?

-

La Chine est le principal prêteur public à l’égard des pays du Sud Global

Selon une étude publiée en novembre 2023, l’organisme AidData a recensé 20 985 projets concernés par des prêts ou des subventions de la Chine dans 165 pays. Le montant total de ces crédits s’est élevé, selon AidData, à 1 340 milliards de dollars sur une période de 22 ans [1]. Cela fait de la Chine le principal prêteur public à l’égard des pays du Sud Global. Les prêts de la Chine atteignent un volume plus élevé que l’addition des prêts octroyés par le FMI, la Banque mondiale et le Club de Paris [2]. La Chine a surpassé les autres créanciers publics à partir de 2015 [3].

Mais attention, les créanciers privés, et non la Chine, sont les principaux créanciers de la dette publique et privée tant pour les pays dits développés que pour les pays en développement.La Chine est-elle un plus grand prêteur que les États-Unis ?

La Chine a supplanté les États-Unis en tant que prêteur au début des années 2000

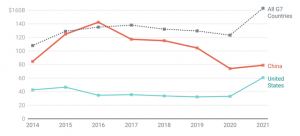

Oui. Le volume des crédits octroyés par la Chine à partir de 2020 s’élève à environ 80 milliards de dollars par an [4]. À titre de comparaison, les États-Unis, qui ont fait ces dernières années des efforts pour rattraper la Chine, octroient des crédits pour un montant de 60 milliards par an. La Chine a supplanté les États-Unis en tant que prêteur au début des années 2000.

Comme le montre le graphique 1, en 2016, le volume annuel des crédits octroyés par la Chine a atteint un sommet 140 milliards de dollars, trois fois plus que les crédits octroyés par les États-Unis. En 2017 et 2018, le volume annuel s’est établi à 120 milliards, 100 milliards en 2019 pour ensuite atteindre 80 milliards. On constate également que les crédits officiels octroyés par les États-Unis ont été inférieurs au montant annuel de 40 milliards de dollars de 2016 à 2020 et qu’ensuite ils ont augmenté pour atteindre 60 milliards en 2021. Les flux de crédits officiels des pays du G7 (y compris les États-Unis) ont été inférieurs à ceux de la Chine en 2016 et ensuite, sans qu’ils augmentent, ils ont été supérieurs à ceux de la Chine car celle-ci diminuait le volume annuel de ses nouveaux crédits. À partir de 2020 les crédits officiels du G7 ont fortement augmenté pour concurrencer l’influence de la Chine.

Graphique 1 : Flux financiers officiels de la Chine, des États-Unis et des pays du G7 vers les pays en développement au cours de l’ère de la Nouvelle route de la soie, 2014-2021, en milliards de dollars US constants 2021 [5].

-

Source : AIDDATA, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembre 2023, page 12, https://docs.aiddata.org/reports/belt-and-road-reboot/Belt_and_Road_Reboot_Full_Report.pdf

Traduction du graphique :All G7 countries : Tous les pays du G7 |

-

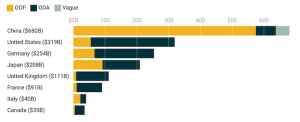

Graphique 2 : Flux financiers officiels de la Chine et des pays du G7 vers les pays en développement pendant l’ère de la Nouvelle route de la soie (BRI), 2014-2021. En milliards de dollars US constants 2021. [6]

-

Source : AIDDATA, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembre 2023, page 11, https://docs.aiddata.org/reports/belt-and-road-reboot/Belt_and_Road_Reboot_Full_Report.pdf

-

Traduction du graphique :

ODA : Aide publique au développement

OOF : Autres flux financiers publics

Vague : Vague, Imprécis

United States : États-Unis

Germany : Allemagne

United Kingdom : Royaume-Uni -

Le graphique 2 montre que le total des crédits officiels de la Chine sur la période 2014-2021 représente plus du double de celui des États-Unis. On constate également que la part de l’aide publique au développement (APD) dans les crédits chinois est nettement inférieure à celle qu’elle représente, tant en volume qu’en pourcentage, dans les crédits octroyés par les États-Unis, l’Allemagne, le Japon, le Royaume-Uni et la France.

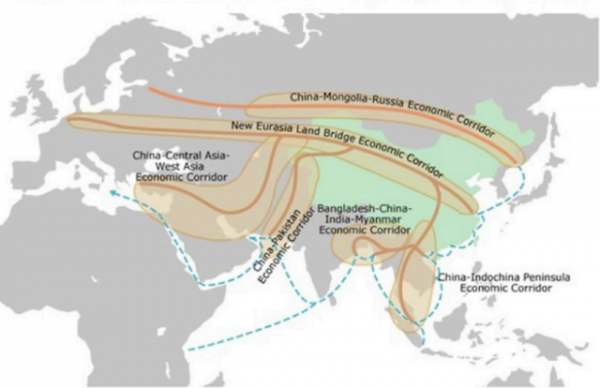

Quand la Chine est-elle devenue un prêteur public important ? Quelle est la place du grand projet chinois connu comme « la nouvelle route de la soie » et désigné par son appellation en anglais Belt and Road Initiative (Initiative Ceinture et Route) et son acronyme BRI ?

À partir de 2013/2014, la Chine a lancé un vaste programme d’investissements et de crédits au niveau mondial qu’elle a appelé : Belt and Road Initiative. Il s’agissait notamment de créer de larges corridors économiques lui permettant d’exporter et d’importer à moindres coûts, le plus sûrement et le plus vite possible.

Après la victoire de la révolution chinoise de 1949, la Chine a octroyé des crédits et des dons aux pays dits du Tiers monde de l’époque. Ces crédits allaient à des pays que la Chine essayait de rapprocher de son aire d’influence et avaient un aspect très développé de coopération solidaire. La recherche de la rentabilité ou de sources de matières premières ne faisait pas partie des objectifs poursuivis par Pékin. À partir des années 1980, sous Deng Xiaoping, des réformes dites « de marché » ont été appliquées de manière accélérée pour aboutir à la création d’un secteur capitaliste important en Chine, même si l’État a conservé le contrôle des principaux instruments économiques.

Dans les années 1990, la Chine s’est progressivement transformée en grand atelier du monde. Elle a accueilli énormément d’investissements des transnationales américaines, européennes, japonaises, taiwanaises… qui réexportent leur production sur le marché mondial. Dans ce cadre, la Chine a accumulé des surplus commerciaux énormes par rapport aux États-Unis et aux puissances économiques européennes. Ces surplus, principalement sous la forme de réserves de change en dollars, se sont accumulés, et la Chine a commencé à prêter de plus en plus massivement ces surplus en dollars aux pays du Sud Global et, plus marginalement, à certains pays du Nord. La Chine a également utilisé une partie importante de ses réserves pour faire l’acquisition d’entreprises, tant au nord qu’au sud de la planète. Portée par un taux de croissance proche ou supérieur à 10 % annuellement pendant plus de 20 ans (entre 1990 et 2013, le taux de croissance annuel de la Chine oscille entre 7,66 % et 14,23 %), elle s’est transformée en la deuxième puissance industrielle de la planète, prête à dépasser l’économie des États-Unis dans le futur.

À partir de 2013/2014, la Chine a lancé un vaste programme d’investissements et de crédits au niveau mondial qu’elle a appelé : Belt and Road Initiative, connue en français sous l’expression « La nouvelle route de la soie ». Il s’agissait notamment de créer de larges corridors économiques lui permettant d’exporter et d’importer à moindres coûts, le plus sûrement et le plus vite possible. Il s’agissait d’importer les matières premières dont son industrie a besoin pour fabriquer des produits manufacturés, dont certains de haute technologie, et les réexporter par les mêmes corridors vers le marché mondial.

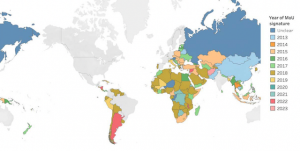

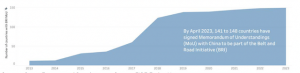

Le graphique 3 et la carte montrent que plus de 140 pays ont signé des accords avec la Chine dans le cadre de la Nouvelle route de la soie dont l’écrasante majorité des pays d’Afrique, du Moyen-Orient et de l’Asie.

- Graphique 3 & carte : Les pays de la Nouvelle route de la soie (Belt and Road Initiative)

Source : Green Finance and Development Center, FISF Fudan University, extrait de Christoph Nedopil Wang, “Ten years of China’s belt and Road Initiative (BRI) : Evolution and the road ahead”, FISF, Griffith University, page 7.

| Afrique subsaharienne | 44 pays |

| Europe et Asie centrale | 35 pays |

| Asie de l’Est et Pacifique | 25 pays |

| Amérique latine et Caraïbe | 21 pays |

| Moyen-Orient et Afrique du Nord | 18 pays |

| Asie du Sud | 6 pays |

Groupe de revenu

| Pays à haut revenu | 34 |

| Pays à revenu intermédiaire supérieur | 43 |

| Pays à revenu intermédiaire inférieur | 41 |

| Pays à bas revenu | 31 |

Source : Green Finance and Development Center, FISF Fudan University, extrait de Christoph Nedopil Wang, “Ten years of China’s belt and Road Initiative (BRI) : Evolution and the road ahead”, FISF, Griffith University, page 7.

Traduction de la carte et du graphique :Year of MoU signature : Année de signature de l’accord avec la Chine pour faire partie de l’initiative des Nouvelles routes de la soie. Unclear : Pas clair Number of countries with BRI MoU : Nombre de pays qui ont signé l’accord pour faire partie des Nouvelles routes de la soie. By April 2023, 141 to 148 countries have signed Memorandum of Understandings (MoU) with China to be part of the Belt and Road Initiative (BRI) : En avril 2023, entre 141 et 143 pays avaient signé l’accord avec la Chine pour faire partie des Nouvelles routes de la soie. |

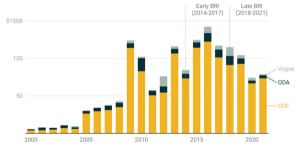

Graphique 4 : Flux financiers officiels de la Chine vers les pays en développement, 2000-2021, en milliards de dollars US constants 2021

Source : AidData, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembre 2023, page 8, https://docs.aiddata.org/reports/belt-and-road-reboot/Belt_and_Road_Reboot_Full_Report.pdf

| Traduction du graphique :

Early BRI : Première période des Nouvelles routes de la soie |

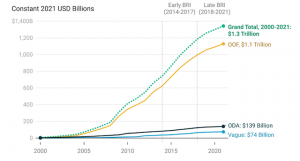

Graphique 5 : Flux financiers officiels cumulés de la Chine vers les pays en développement, 2000-2021, en milliards de dollars US constants 2021

Source : Source : AidData, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembre 2023, page 10, https://docs.aiddata.org/reports/belt-and-road-reboot/Belt_and_Road_Reboot_Full_Report.pdf

Traduction du graphique :Early BRI : Première période des Nouvelles routes de la soie |

Le graphique 5 indique que les crédits d’aide publique au développement (APD en français, ODA en anglais) qui sont octroyés à des taux concessionnels, c’est-à-dire inférieurs aux taux du marché, constituent seulement environ 10 % du total des crédits chinois. Le total cumulé des crédits officiels chinois à l’étranger atteint, selon le graphique, 1 300 milliards de dollars.

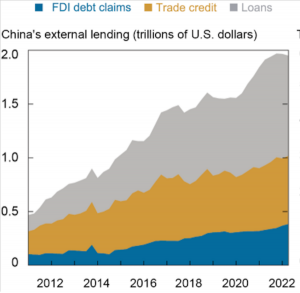

Graphique 6 : La croissance des prêts extérieurs de la Chine (en trillions (mille milliards) de dollars US).

Dans le graphique ci-dessous publié par la Federal Reserve Bank of New York, on constate clairement une augmentation des crédits chinois à l’étranger, qui quadruplent entre 2012 et 2022, passant d’un peu moins de 500 milliards de dollars en 2012 à près de 2 000 milliards de dollars en juin 2022.

La partie en bleu correspond aux crédits que s’octroient entre elles les entreprises possédées par la Chine à l’étranger. En orange, il s’agit du crédit commercial et, en gris, il s’agit des autres crédits. Ce sont ceux-ci qui augmentent le plus. Les volumes présentés dans ce graphique ne coïncident pas entièrement avec ceux fournis par AidData mais ils indiquent la même évolution et ils incluent les crédits commerciaux et les prêts entre entreprises possédées à l’étranger par la Chine.

Source : State Administration of Foreign Exchange and Bank for International Settlements, both via CEIC (in https://libertystreeteconomics.newyorkfed.org/2022/11/a-closer-look-at-chinese-overseas-lending/ )

Note : Les données vont jusque juin 2022.

Traduction du graphique :FDI debt claims : Prêts entre les entreprises possédées par la Chine à l’étranger (en bleu) |

Les crédits chinois sont-ils fortement en baisse comme le prétend la Banque mondiale dans ses rapports de décembre 2022 et de décembre 2023 ?

Selon AidData, il est faux d’affirmer que les prêts chinois sont fortement en baisse depuis 2021. AidData considère que les prêts chinois ont atteint 75 milliards de dollars en 2021 alors que la Banque mondiale affirme que le montant s’élève à 7,1 milliards pour la même année. AidData explique que la différence énorme s’explique par le fait que la Chine a changé fortement sa manière de prêter et utilise de nouveaux canaux (voir AidData novembre 2023, chapitre 2, p. 47 à 54).

Notes:

[1] AidData, “Belt and Road Reboot : Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembre 2023, https://www.aiddata.org/publications/belt-and-road-reboot

[2] AidData, ibid. chapitre 2, page.

[3] Sebastian Horn, Carmen M. Reinhart and Christoph Trebesch “China’s Overseas Lending” NBER Working Paper No. 26050 July 2019, Revised May 2020.

[4] Dans ce montant il y a une partie d’aide publique au développement (APD), l’autre partie étant considérée comme faisant partie de la catégorie OOF (Other Official Flows) c-à-d les autres flux officiels (autrement dit les crédits accordés par le secteur public sans que cela soit considéré comme de l’aide). L’APD se compose principalement de subventions et de prêts concessionnels (donc inférieurs aux taux pratiqués sur le marché) destinés à des projets et activités de développement financés par les institutions du secteur public. L’OOF se compose principalement de prêts non concessionnels émis par des institutions du secteur public. Au cours des dernières années, plus de 90 % des engagements annuels de la Chine en matière de financement du développement international sont constitués d’OOF.

[5] Ce graphique mesure les flux financiers officiels (APD et autres flux financiers) de la Chine, des États-Unis et des pays du G7 vers les Pays à faible revenu et les Pays à revenu intermédiaire de 2014 à 2021. AidData s’appuie sur les critères de mesure du CAD (Comité d’aide au développement) de l’OCDE pour déterminer l’APD et les autres flux financiers (comme décrit dans la section A-2 de l’annexe). Les données sur l’APD et les autres flux financiers des États-Unis et du G7 représentent les décaissements bruts du CAD de l’OCDE.

[6] AidData s’appuie sur les critères de mesure du CAD de l’OCDE pour déterminer l’APD (ODA en anglais) et les autres flux financiers (OOF en anglais). La catégorie « vague » est une catégorie résiduelle pour les engagements financiers officiels de la Chine qui n’ont pas pu être catégorisés de manière fiable comme APD (ODA) ou « autres flux financiers officiels » (OOF) en raison d’informations insuffisamment détaillées. Les données relatives à l’APD et aux autres flux financiers du G7 représentent les décaissements bruts du CAD de l’OCDE.