Qui a appris, au cours de ses études, que le gouvernement des États-Unis a annulé purement et simplement au cours des années 1930 une disposition centrale des contrats de dette portant sur un montant phénoménal ? Dans quel livre d’histoire est-ce analysé ? La narration historique est façonnée par la pensée dominante qui vise à faire croire que les gouvernements, comme celui des États-Unis, respectent le caractère sacré des contrats, en particulier en matière de dettes et de propriété. Or, on est loin du compte. La répudiation de la clause or dans les contrats de dette au nom de l’ordre public, de l’intérêt général et de la nécessité est un épisode important de l’histoire « contemporaine ». Un épisode qui est passé sous silence, y compris aux États-Unis. Le fait de répudier de manière unilatérale en tout ou en partie des contrats de dette tout comme l’ont fait différents gouvernements au cours des deux derniers siècles est d’une grande actualité au moment où de plus en plus de pays s’approchent d’une nouvelle crise majeure de la dette.

-

- Retour en arrière sur le début de la présidence de F.D. Roosevelt

- Pour remédier à la crise économique et sociale, des mesures autoritaires d’une ampleur inédite en (…)

- D’autres pays capitalistes ont supprimé la convertibilité de leur monnaie en or et ont suspendu (…)

- Conclusion concernant l’annulation de la clause or dans les contrats de dette

- Conclusion dépassant le cadre des États-Unis et de la répudiation de la clause (…)

- Le cas de l’Argentine dans les années 2010-2020

«Le 19 avril 1933, six semaines après le début de son mandat présidentiel, le démocrate Franklin Roosevelt annonce que les États-Unis ne rembourseront plus leurs dettes en or »

Le 19 avril 1933, six semaines après le début de son mandat présidentiel, le démocrate Franklin Roosevelt annonce que les États-Unis ne rembourseront plus leurs dettes en or, ils se contenteront de les rembourser en monnaie papier, en dollars sous forme de billets de banque.

C’était une décision d’une très grande importance car de multiples contrats d’emprunt stipulaient que les créanciers pouvaient exiger que le remboursement de la dette s’effectue soit en or, soit en dollars au taux de 20 dollars pour une once d’or.

Les contrats d’emprunts qui contenaient une telle disposition (càd une clause or) représentaient une somme colossale pour l’époque : 120 milliards de dollars dont 20 milliards de dettes contractées par les pouvoirs publics et 100 milliards de dettes contractées par le secteur privé. Une somme largement supérieure à la richesse marchande produite en un an aux États-Unis (selon Sebastian Edwards les contrats de dette avec une clause or représentaient à l’époque 180% du PIB des E-U [1]).

De manière complémentaire à la suppression du remboursement en or, le gouvernement interdit la détention d’or aux dessus d’une valeur de 100 dollars et ordonne à toutes les sociétés et à toutes les personnes qui résident aux États-Unis de vendre leur or à la Réserve fédérale. En échange de l’or, le gouvernement leur remet des billets de banques.

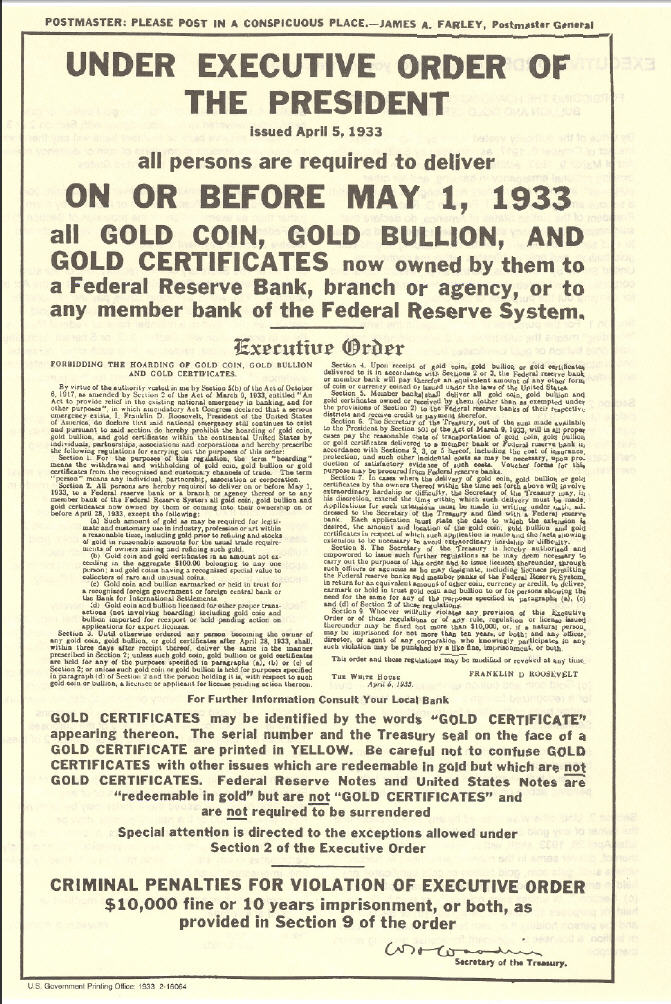

Le décret présidentiel

Cette décision prise par le président Roosevelt obtient l’approbation du Congrès des États-Unis qui, en juin 1933, transforme en loi l’abandon de la clause or dans les titres de dettes. La minorité de parlementaires de son parti et du parti républicain qui s’opposent à cette décision disent haut et fort qu’il s’agit purement et simplement d’une répudiation de dettes et de contrats. Lewis Douglas, le directeur du budget, un des plus proches conseillers et collaborateurs du président Roosevelt avait tenté de s’opposer à cette décision et avait déclaré lors d’une réunion du cabinet de crise de Roosevelt que cette décision signifiait « la fin de la civilisation occidentale » (Edwards, p. 58). Sebastian Edwards, un économiste néo libéral, qui a publié un livre en 2018 entièrement consacré à cette décision de l’administration Roosevelt, intitule le chapitre 6 de son livre « Un transfert de richesse en faveur de la classe des endettés », ce qui est lourd de sens (Edwards, p. 57).

Après avoir annulé la clause or contenue dans tous les contrats de dettes, le président des États-Unis annonce une dévaluation de 69% du dollar par rapport à l’or (dorénavant une once d’or vaudrait 35 dollars [2] alors qu’elle avait valu 20,67 dollars jusqu’alors). Cela veut dire que les États-Unis et les emprunteurs privés qui ont « émis » ou signés des reconnaissances de dette avec la clause or ne remboursent plus leurs dettes en or, ils les remboursent en monnaie de papier fortement dévaluée.

«La minorité de parlementaires de son parti et du parti républicain qui s’opposent à cette décision disent haut et fort qu’il s’agit purement et simplement d’une répudiation de dettes et de contrats.»

En février 1935, la Cour Suprême s’est prononcée, à la demande du gouvernement, sur la constitutionnalité de la décision d’annulation de la clause or prise par le Congrès et le président.

Face à la Cour Suprême, un élément fondamental de l’argumentation juridique du gouvernement était qu’en 1933, le Congrès était confronté à l’impérieuse « nécessité d’agir » et de mettre fin à la Dépression. Cette « action » nécessaire, qui incluait la dévaluation du dollar par rapport à l’or, ne pouvait être effective que si la clause or était éliminée des contrats passés et futurs. Si les clauses relatives à l’or avaient été maintenues, cela aurait signifié, selon le gouvernement, la faillite à l’échelle nationale. C’est pourquoi, toujours selon le gouvernement, le Congrès, confronté à une profonde récession, un effondrement bancaire et une panique monétaire a adopté la résolution conjointe annulant toutes ces clauses. Selon le gouvernement, il s’agissait de sauver le pays.

De leur côté, des juristes adversaires de l’annulation de la clause or ont affirmé que celle-ci était égale à une expropriation sans indemnisation. (Edwards p. 152)

Face à eux, les juristes favorables à l’annulation de la clause or ont affirmé que les détenteurs de titres de dette devaient assumer les risques qu’ils avaient pris en achetant ces titres (Edwards, p. 151). Les avocats de l’administration Roosevelt ont fait valoir avec force que la clause en question était « contraire à l’ordre public », un terme légal qui implique que certaines actions, réglementations ou contrats sont nuisibles et portent préjudice au public et aux citoyens en général. Selon le gouvernement, la clause sur l’or était « incompatible avec notre actuel système monétaire. » [3](Edwards, p. 140)

Lire aussi :Les États font « table rase » et répudient les dettes, à qui le tour ? |

Finalement par 8 voix contre une, la Cour Suprême déclare que l’annulation de la clause or est contraire à la constitution ! Mais par 5 voix contre 4, elle considère que cela n’entraîne pas de dommage. En conséquence, la répudiation de la clause or, y compris de manière rétroactive sur tous les titres de dette, est confirmée.

Après avoir annulé la clause or contenue dans tous les contrats de dettes, le président des États-Unis annonce une dévaluation de 69% du dollar par rapport à l’or. Cela veut dire que les États-Unis et les emprunteurs privés qui ont « émis » ou signés des reconnaissances de dette avec la clause or ne remboursent plus leurs dettes en or, ils les remboursent en monnaie de papier fortement dévaluée.

Exprimé de manière très simple, si la loi qui annulait la clause or avait été cassée par la Cour suprême, chaque débiteur (y compris l’État) aurait dû rembourser 1,69 dollar pour chaque dollar dû car, rappelons-le, il avait été décidé que chaque once d’or valait dorénavant 35 dollars au lieu de 20,67.

James Clark McReynolds, un des 4 juges minoritaires a affirmé publiquement pour justifier son opposition à l’acceptation par la Cour Suprême de la suppression de la clause or : « La honte et l’humiliation sont sur nous maintenant. On peut s’attendre avec certitude à un chaos moral et financier. » ( « Shame and humiliation are upon us now. Moral and financial chaos may be confidently expected » [4] ).

Et pourtant cette politique radicale de répudiation de contrat n’entraîna aucune difficulté en terme de nouveaux emprunts. Tout au long des années 1933-1934-1935 (et par la suite [5]), le gouvernement des États-Unis n’a rencontré aucune difficulté à émettre de nouveaux titres de dette et cela à des taux très faibles. C’est le cas d’un emprunt réalisé le 11 octobre 1933. Le gouvernement a réussi a placé un emprunt à 12 ans avec un taux d’intérêt extrêmement bas de 1% (Edwards, p. 106). Pendant ce temps, une partie des créanciers étrangers s’organisaient en cartel. En effet, le jour de l’émission de cet emprunt, de l’autre côté de l’Atlantique, à Londres, se formait le Comité consultatif et de protection des investissements américains (Advisory and Protective Committee for American Investments). Son but était d’essayer d’obtenir de la justice des décisions favorables aux investisseurs britanniques face à la suspension des paiements en or décidée par les États-Unis. Le but de ce cartel était d’agir de manière complémentaire à un autre cartel qui arborait une appellation très claire : Comité contre la répudiation de la clause or (Committee against the Repudiation of the Gold clause) et qui rassemblait depuis juillet 1933 des détenteurs de titres résidant en France, en Belgique et en Suisse (Edwards, p. 107). Ces différentes initiatives des créanciers n’ont eu aucun effet, la répudiation de la clause or a parfaitement fonctionné à l’avantage des États-Unis.

Retour en arrière sur le début de la présidence de F.D. Roosevelt :

Cette politique radicale de répudiation de contrat n’entraîna aucune difficulté en terme de nouveaux emprunts.

Le mandat de Roosevelt, élu avec plus de 7 millions de voix d’avance sur son adversaire républicain, a commencé dans un climat de crise économique et financière extrême : plus de 10 millions de personnes sans emplois, 2 millions de sans-abris, perte brutale et dramatique de revenus pour près de 60 millions de personnes vivant de l’agriculture, accaparement massif de terres et de propriétés par les créanciers…

Il faut souligner que le 3 mars 1933, la veille du début du mandat de Roosevelt, la Réserve fédérale de New York avait perdu en stock d’or l’équivalent de 250 millions de dollars, et 150 millions en devises car un grand nombre de capitalistes et de rentiers avaient acheté de l’or et des devises en prévoyant une possible dévaluation du dollar ou son inconvertibilité en or (Edwards, p 28). Toutes les banques et la bourse de Wall Street étaient fermées pour cause de crise. Il est clair que le président sortant, le républicain Hoover avait contribué à créer un climat de défiance à la fin de son mandat à l’égard de la nouvelle administration. Il avait écrit le 21 février 1933 : « Nous sommes au bord de la panique et du chaos financier. La peur des politiques de la nouvelle administration s’est emparée du pays. Les gens n’attendent pas les événements, ils agissent. La thésaurisation de la monnaie et de l’or a augmenté à un point jamais connu auparavant [6]. » Le 9 mars, le Congrès avait adopté la loi bancaire d’urgence (Emergency Banking Act) qui permettait à la Réserve fédérale d’émettre de nouveaux billets de banque qui ne seraient pas convertibles en or (Edwards, p. 38). La loi donnait aussi au président l’autorité de fermer les banques, ce qu’il fit en prolongeant le congé bancaire qui avait précédé la fermeture officielle.

Le 1er mai 1933, l’Association de la Chambre de compensation de New York (il s’agit d’une association de sociétés financières –clearing houses– chargées de solder les opérations interbancaires) a décidé de faire des paiements en dollars papier. Au cas où le détenteur de l’obligation insistait pour obtenir de l’or, un certificat portant la mention suivante était émis : « Demande de paiement en or refusée ». Ce document pouvait ensuite être utilisé par le détenteur de l’obligation pour entamer des poursuites en justice selon le cas contre l’État ou contre l’émetteur privé de l’emprunt.

| Lire aussi :Des dépossessions pour dettes non payées aux dettes hypothécaires et étudiantes : la dette privée durant l’ère capitaliste |

Dans son éditorial du 7 mai, le New York Times écrit : « Que dira la Cour suprême à propos de l’exécution d’un contrat qui est « payable en principal et en intérêts en pièces d’or de l’État américain » ? De la réponse à cette question dépendra la politique du Trésor et de l’ensemble de la communauté financière américaine dans leur approche de l’exécution d’environ 100.000.000.000 de dollars en contrats contenant la clause or. » (cité par Edwards, p. 66). Le même jour, Franklin Roosevelt, dans son allocation publique, déclara en substance que tant le secteur public que le secteur privé ont émis de grandes quantités de dettes – environ 120 milliards de dollars – soumises à la clause or. Selon Roosevelt, ils l’ont fait en sachant « très bien que tout l’or des États-Unis ne représentait qu’entre trois et quatre milliards de dollars et que tout l’or du monde ne s’élevait qu’à environ onze milliards. » Dans l’éventualité où tout le monde voudrait de l’or, a-t-il déclaré, seul un vingt-cinquième des demandeurs l’obtiendrait, et le reste, « qui ne seraient pas en tête de liste, se verraient répondre poliment qu’il n’y a plus d’or. » Son administration, ajouta-t-il, avait décidé de placer « tout le monde sur la même base afin de préserver l’intérêt général ». Cela signifie que chaque créancier, qu’il soit riche ou humble, sera payé en monnaie légale de papier et ce, tant pour les contrats publics que privés. (Edwards, p. 66).

David Reed, sénateur républicain de Pennsylvanie, a déclaré que la décision présidentielle était égale à une « répudiation et discréditera ce pays pendant cent ans. »

Carter Glass, un des parlementaires démocrates qui étaient totalement opposés à la décision d’annuler la clause or, déclara au cours d’une conférence de presse qu’il avait convoquée : « La proposition de répudier tous les contrats d’or en cours est inconstitutionnelle et les tribunaux en décideront ainsi s’il leur reste une once d’intégrité en ce qui concerne le caractère sacré des contrats. » (cité par Edwards, p. 72). De son côté, David Reed, sénateur républicain de Pennsylvanie, a déclaré que la décision présidentielle était égale à une « répudiation et discréditera ce pays pendant cent ans. » (cité par Edwards, p. 72).

Ces deux citations révèlent très explicitement que dans le débat public, la décision de supprimer la clause or, y compris de manière rétroactive, était clairement considérée comme une répudiation pure et simple de dettes et comme une atteinte gravissime au caractère sacré des contrats.

En effet, selon S. Edwards, « Pour de nombreux investisseurs, banquiers, avocats et politiciens, la dévaluation du dollar et l’abrogation des clauses relatives à l’or constituaient une violation des contrats, un transfert pur et simple de la classe des créanciers à celle des débiteurs et une expropriation scandaleuse de la richesse. [7] » (Edwards, p. 117)

Malgré l’annonce du chaos provenant d’un secteur de la finance, d’une minorité de parlementaires et d’une partie des juristes, la suppression de la clause or et la dévaluation du dollar ont permis une augmentation très importante de la quantité d’or mis à la disposition du ministère des finances entre janvier et décembre 1934. Le stock d’or à disposition du gouvernement est passé de 3,9 milliards à 8,1 milliards de dollars (dans cette augmentation, 2,5 milliards représentent l’effet de la dévaluation, le reste provenant des rachats d’or par le Trésor). Une très grande quantité d’or, racheté par le trésor étatsunien, a afflué vers les États-Unis en provenance de Londres et de Paris principalement (Edwards, p. 122).

De plus, le parti du président, le parti démocrate a bénéficié fortement de la popularité des mesures très fortes qu’il a prises, il a remporté les élections de mi-mandat en octobre 1934 et a renforcé sa majorité au Sénat en gagnant 9 sénateurs supplémentaires. Il a réussi à obtenir 69 sénateurs sur un total de 96.

Roosevelt : « Cette résolution commune était une étape nécessaire pour mettre en œuvre le contrôle du gouvernement sur le système monétaire »

Il est également très intéressant de citer ce que Roosevelt a dit en 1938 de la résolution adoptée en mai 1933 par une large majorité de membres du Sénat et de la chambre des députés en soutien à la décision présidentielle d’annuler la clause or : « Cette résolution commune était une étape nécessaire pour mettre en œuvre le contrôle du gouvernement sur le système monétaire. . . . La détention, ou le commerce de l’or affecte l’intérêt public, et est donc soumis à la réglementation et aux restrictions publiques. . . . Les clauses relatives à l’or dans les obligations font obstacle au pouvoir [constitutionnel] du Congrès de réglementer la valeur de la monnaie des États-Unis » (cité par Edwards, p. 76, c’est nous qui soulignons).

Cette déclaration se situe politiquement à des années-lumière de la politique suivie depuis les années 1970-1980 par la plupart des gouvernements de la planète qui insistent sur la nécessaire indépendance de la banque centrale par rapport au gouvernement.

Pour remédier à la crise économique et sociale, des mesures autoritaires d’une ampleur inédite en temps de paix dans un pays capitaliste « démocratique »

Quand le président démocrate arrive au pouvoir, en 1933, le taux marginal de l’impôt sur les revenus les plus élevés est de 25%. En trois étapes, il fera passer progressivement ce taux à 91%

À noter qu’en 1933, en quelques mois, le gouvernement de Roosevelt prit des mesures extraordinaires dans le contexte d’une crise économique dévastatrice qui avait débuté en 1929 et qui ne faisait pas mine de s’atténuer.

Quelques exemples de mesures fortes parmi une longue série :

![]() Fermeture de toutes les banques pendant 10 jours calendrier et mise en faillite de plus de mille d’entre elles [8]. Ces dispositions seront suivies plus tard par l’adoption de la loi de séparation des banques de dépôt et des banques d’affaires. Le gouvernement et le président se font donner les pleins pouvoirs sur les banques par le Congrès afin d’assainir radicalement le système financier en y imposant une forte discipline pour éviter la répétition de manipulations financières et d’escroqueries en tout genre. Wall Street, la bourse de New York, est fermée pendant plus de 10 jours entre le 3 mars et le 15 mars.

Fermeture de toutes les banques pendant 10 jours calendrier et mise en faillite de plus de mille d’entre elles [8]. Ces dispositions seront suivies plus tard par l’adoption de la loi de séparation des banques de dépôt et des banques d’affaires. Le gouvernement et le président se font donner les pleins pouvoirs sur les banques par le Congrès afin d’assainir radicalement le système financier en y imposant une forte discipline pour éviter la répétition de manipulations financières et d’escroqueries en tout genre. Wall Street, la bourse de New York, est fermée pendant plus de 10 jours entre le 3 mars et le 15 mars.

Après un mois de présidence, le gouvernement interdit la détention d’or, sa vente et son exportation. Tous les résident-es aux E-U, individus ou sociétés, sont obligés de vendre leur or à l’État à un prix fixé par celui-ci. Ils ne peuvent détenir de l’or que pour une valeur de 100 dollars sauf s’il s’agit de bijoux ou de « matière première » nécessaire à leurs activités. En cas de non-respect de cette interdiction, le contrevenant risque la prison. « Ceux qui ne livreraient pas leur métal avant la date limite du 1er mai sont passibles d’une amende de 10 000 dollars maximum et d’une peine de prison qui ne dépassera pas 10 ans. » (Edwards, p. 42, voir l’Executive order reproduit plus haut).

![]() Le gouvernement met sous ses ordres la direction de la Réserve Fédérale (au sein de laquelle les grandes banques privées jouent un rôle très important et cherchent à rendre difficile la tâche de la présidence de reprendre le contrôle de la politique monétaire et financière) et prend les rênes de la politique monétaire. Le New York Times du 1er janvier 1934 a affirmé que la décision du gouvernement « permettra au président de prendre tous les pouvoirs d’émission de monnaie de la Réserve Fédérale, et de les placer exclusivement dans le gouvernement. » (Edwards, p. 115) [9]. Le gouvernement a également décidé que tout le stock d’or détenu par la Réserve Fédérale était désormais à la disposition du Ministre des Finances.

Le gouvernement met sous ses ordres la direction de la Réserve Fédérale (au sein de laquelle les grandes banques privées jouent un rôle très important et cherchent à rendre difficile la tâche de la présidence de reprendre le contrôle de la politique monétaire et financière) et prend les rênes de la politique monétaire. Le New York Times du 1er janvier 1934 a affirmé que la décision du gouvernement « permettra au président de prendre tous les pouvoirs d’émission de monnaie de la Réserve Fédérale, et de les placer exclusivement dans le gouvernement. » (Edwards, p. 115) [9]. Le gouvernement a également décidé que tout le stock d’or détenu par la Réserve Fédérale était désormais à la disposition du Ministre des Finances.

![]() Le gouvernement annule une partie des dettes des familles paysannes.

Le gouvernement annule une partie des dettes des familles paysannes.

![]() Le gouvernement garantit les droits des travailleurs notamment le droit de créer et d’adhérer à des organisations syndicales, le droit de faire grève, le droit à une convention collective, le droit à une assurance-chômage, le droit à un salaire minimum légal…

Le gouvernement garantit les droits des travailleurs notamment le droit de créer et d’adhérer à des organisations syndicales, le droit de faire grève, le droit à une convention collective, le droit à une assurance-chômage, le droit à un salaire minimum légal…

![]() L’administration du président Roosevelt a augmenté fortement les taux des impôts sur les hauts revenus à deux reprises. Quand le président démocrate arrive au pouvoir, en 1933, le taux marginal de l’impôt sur les revenus les plus élevés est de 25%. En trois étapes, il fera passer progressivement ce taux à 91%. En 1935, le « Revenue act » (familièrement appelé « soak the rich tax ») remet à plat les règles d’imposition pour les hauts revenus. Les personnes gagnant plus de 200.000 dollars par an sont taxées plus fortement, à hauteur de 63%. La loi fut révisée en 1936, augmentant le taux à 79% puis atteindra 91% en 1941 [10].

L’administration du président Roosevelt a augmenté fortement les taux des impôts sur les hauts revenus à deux reprises. Quand le président démocrate arrive au pouvoir, en 1933, le taux marginal de l’impôt sur les revenus les plus élevés est de 25%. En trois étapes, il fera passer progressivement ce taux à 91%. En 1935, le « Revenue act » (familièrement appelé « soak the rich tax ») remet à plat les règles d’imposition pour les hauts revenus. Les personnes gagnant plus de 200.000 dollars par an sont taxées plus fortement, à hauteur de 63%. La loi fut révisée en 1936, augmentant le taux à 79% puis atteindra 91% en 1941 [10].

Aux États-Unis, en 1933, la classe ouvrière était radicalisée à gauche et était prête à entrer en action si le grand capital ne faisait pas d’importantes concessions

Roosevelt a amené le grand capital étasunien à accepter la réforme du capitalisme par l’introduction du New Deal. Aux États-Unis, en 1933, la classe ouvrière était radicalisée à gauche et était prête à entrer en action si le grand capital ne faisait pas d’importantes concessions. Aux yeux du grand capital, cela a fait apparaître Roosevelt comme un moindre mal par rapport au risque d’une révolution sociale incontrôlable.

D’autres pays capitalistes ont supprimé la convertibilité de leur monnaie en or et ont suspendu le paiement de leur dette extérieure dans les années 1930

Les États-Unis ne sont pas les seuls à avoir pris la décision d’abandonner la convertibilité en or. L’Australie l’a abandonné en décembre 1929. La Grande Bretagne en 1931 était elle-même sortie de la clause or et elle avait dévalué la livre sterling de 30% (Edwards, p. 34).

Profitant de la décision des États-Unis, le gouvernement nazi en place depuis mars 1933, décide le 27 avril de la même année d’abandonner la convertibilité en or. Le Japon et l’Italie font de même le 28 novembre 1933.

Le 21 juillet 1933, le Royaume-Uni annonce qu’il annule le paiement en or des dettes de la Première Guerre mondiale et justifie cette décision en indiquant que c’est la suite logique de la décision prise par les États-Unis [11].

Finalement en 1934, une quinzaine de pays européens qui avaient une dette à l’égard des États-Unis suite à la première guerre mondiale étaient en suspension de paiement, une seule exception : la Finlande. Finalement, une partie des dettes dues par les pays européens aux États-Unis ne sera jamais remboursée.

Une partie des dettes dues par les pays européens aux États-Unis ne sera jamais remboursée.

Les suspensions de paiement de dette s’étaient étendues à l’Amérique latine. En 1932, douze pays d’Amérique latine avaient suspendu totalement ou partiellement le paiement de leurs dettes ; en 1935, ils étaient quatorze [12]. En somme, plus de la moitié des pays latino-américains ont stoppé de manière unilatérale le paiement de leurs dettes dans les années 1930. La décision de mettre fin au paiement de la dette extérieure a été bénéfique. La plupart des pays qui mirent fin au paiement de leurs dettes ont connu une réactivation économique dans les années 1930 malgré l’arrêt des prêts extérieurs. Le rétablissement du système de commerce international après la Seconde Guerre mondiale ne déboucha pas sur la réactivation des marchés de capitaux privés pour l’endettement des pays latino-américains. A Bretton Woods, en 1944, des canaux alternatifs furent mis en place : crédits et prêts gouvernementaux (multilatéraux aussi) se substituèrent aux marchés financiers. Et ce n’est que vingt ans plus tard, dans les années 1960, que les banques privées du Centre prirent part activement aux prêts.

Les pays latino-américains prirent leur distance pour une période avec le système financier international parce qu’ils étaient convaincus qu’il y avait peu de chances que puisse redémarrer un flux financier en leur faveur, y compris pour ceux qui n’avaient pas répudié leurs dettes. Les difficultés financières internes aux États-Unis renforçaient cette conviction. La guerre qui éclata plus tard entre les principaux pays impérialistes (1940-1945) changea leurs priorités. Les principaux créanciers (Grande-Bretagne et États-Unis) n’eurent pas la volonté de créer un cartel pour recouvrer leurs dettes.

En somme, plus de la moitié des pays latino-américains ont stoppé de manière unilatérale le paiement de leurs dettes dans les années 1930. La suspension des paiements permit aux pays qui prirent cette décision de garder d’importantes ressources financières afin de mettre en pratique des politiques expansives

Certains pays qui ont dénoncé leurs dettes auraient pu maintenir leurs paiements, mais ils ont considéré que le coût social intérieur aurait été très élevé. La suspension des paiements permit aux pays qui prirent cette décision de garder d’importantes ressources financières afin de mettre en pratique des politiques expansives. S’ils avaient au contraire décidé de maintenir les remboursements, ils n’auraient certainement pas pu instaurer des politiques de contrôle de change et n’auraient pas été en mesure d’imposer des barrières protectionnistes à l’égard de certains produits du Nord. Ces mesures permirent un développement réel par la réalisation d’un processus d’“industrialisation par substitution d’importation ” (ISI). Les pays produisirent sur place une grande partie des produits qu’ils importaient antérieurement du Nord.

S’ils n’avaient pas cessé le paiement de la dette extérieure, ils n’auraient pas pu mettre en œuvre avec la même ampleur les grands programmes de travaux publics, deuxième instrument fondamental de la réactivation économique. Il est intéressant de signaler que ces décisions furent prises par des régimes de caractères fort différents. Il ne faudrait pas pour autant présenter ces décisions convergentes comme faisant partie d’une stratégie préconçue. Ce n’est que plus tard, notamment avec la mise en place de la Commission économique des Nations unies pour l’Amérique latine, que les politiques d’industrialisation par substitutions d’importation (ISI) firent partie d’une vision stratégique (abandon du schéma de l’industrialisation tirée par les exportations au profit de l’ISI). Il n’en reste pas moins que la décision de suspendre le paiement de la dette a eu des résultats réellement positifs.

Conclusion concernant l’annulation de la clause or dans les contrats de dette

La répudiation de la clause or et la dévaluation du dollar en 1933-1934 ont été suivies d’une récupération économique et les taux d’intérêts auxquels le pays a emprunté ont baissé

Contrairement aux affirmations des adversaires de la répudiation de la clause or selon lesquelles les conséquences allaient être négatives, voire catastrophiques, les résultats ont été réellement positifs.

Reprenons les arguments des opposants à une répudiation ou à une suspension de paiement de dette. Selon la théorie économique traditionnelle, la violation des contrats a un certain nombre de conséquences négatives pour les débiteurs. Après avoir renoncé à tenir leurs promesses et avoir imposé des pertes aux investisseurs, les débiteurs devraient rencontrer de grandes difficultés pour accéder aux marchés des capitaux et émettre de nouvelles dettes. Le coût des nouveaux emprunts devrait augmenter de manière significative et il y aura un « effet de stigmatisation » sur les nouvelles émissions de dettes. Certains vont jusqu’à affirmer que le débiteur sera complètement exclu du marché de la dette, au moins pendant un certain temps. Le pays qui répudie ou suspend le paiement de ses dettes sera sanctionné, sa notation par les agences internationales sera profondément dégradée, il y aura une réduction de l’investissement et, par conséquent, un taux de croissance plus faible.

En réalité dans le cas des États-Unis, comme le reconnaît l’économiste Sebastian Edwards dans le chapitre 16 de son livre, la répudiation de la clause or et la dévaluation du dollar en 1933-1934 ont été suivies d’une récupération économique et les taux d’intérêts auxquels le pays a emprunté ont baissé. Les entreprises privées ont, elles aussi, eu accès à des financements à des taux d’intérêts inférieurs à ceux qui ont précédé la répudiation. Il n’y a pas du tout eu de chaos. Au contraire il y a eu une reprise de la croissance économique. L’investissement dans la production n’a pas baissé, il a augmenté.

Conclusion dépassant le cadre des États-Unis et de la répudiation de la clause or

Joseph Stiglitz : « Empiriquement, il y a très peu de preuves accréditant l’idée qu’un défaut de paiement entraîne une longue période d’exclusion d’accès aux marchés financiers »

Il faut ajouter que d’autres pays, dans des circonstances très différentes et avec un poids économique nettement inférieur à celui des États-Unis, ont eu aussi tiré un bénéfice de leur décision de répudier en tout ou en partie des contrats de dette ou de suspendre le paiement de celle-ci.

C’est notamment l’avis de Joseph Stiglitz, prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel en 2001, président du conseil des économistes du président Bill Clinton de 1995 à 1997, économiste en chef et vice-président de la Banque mondiale de 1997 à 2000. Stiglitz apporte des arguments forts à ceux qui plaident pour la suspension du remboursement des dettes publiques. Dans un livre collectif [13] publié en 2010 par l’université d’Oxford, il affirme que la Russie en 1998 et l’Argentine au cours des années 2000 ont fait la preuve qu’une suspension unilatérale du remboursement de la dette peut être bénéfique pour les pays qui prennent cette décision : « Tant la théorie que la pratique suggèrent que la menace de fermeture du robinet du crédit a été probablement exagérée » (p. 48).

Lire aussi :Pourquoi les élites du Sud Global sont favorables à l’endettement, comment les créanciers ont réussi à marquer des points, et comment une riposte est en cours |

Quand un pays réussit à imposer une réduction de dette à ses créanciers et recycle les fonds antérieurement destinés au remboursement pour financer une politique fiscale expansionniste, cela donne des résultats positifs : « Dans ce scénario, le nombre d’entreprises locales qui tombent en faillite diminue à la fois parce que les taux d’intérêt locaux sont plus bas que si le pays avait continué à rembourser sa dette [14] et parce que la situation économique générale du pays s’améliore. Puisque l’économie se renforce, les recettes d’impôts augmentent, ce qui améliore encore la marge budgétaire du gouvernement. […] Tout cela signifie que la position financière du gouvernement se renforce, rendant plus probable (et pas moins) le fait que les prêteurs voudront à nouveau octroyer des prêts. » (p. 48) Et il ajoute : « Empiriquement, il y a très peu de preuves accréditant l’idée qu’un défaut de paiement entraîne une longue période d’exclusion d’accès aux marchés financiers. La Russie a pu emprunter à nouveau sur les marchés financiers deux ans après son défaut de paiement qui avait été décrété unilatéralement, sans consultation préalable avec les créanciers. […] Dès lors, en pratique, la menace de voir le robinet du crédit fermé n’est pas réelle. » (p. 49)

Pour Joseph Stiglitz, certains pensent qu’un des rôles centraux du FMI est d’imposer le prix le plus élevé possible aux pays qui voudraient se déclarer en défaut de paiement et beaucoup de pays se comportent comme s’ils croyaient à cette menace. Il considère qu’ils font fausse route : « Le fait que l’Argentine soit allée si bien après son défaut de paiement, même sans l’appui du FMI (ou peut-être parce qu’elle n’a pas eu l’appui du FMI), peut conduire à un changement de cette croyance. » (p. 49)

Puisque les prêteurs exigent de certains pays des taux élevés en vertu des risques qu’ils prennent, il est tout à fait normal qu’ils soient confrontés à des pertes dues à un effacement de dette

Il met également clairement en cause les banquiers et autres prêteurs qui ont octroyé massivement des prêts sans vérifier sérieusement la solvabilité des pays qui empruntaient ou, pire, qui ont prêté en sachant parfaitement que le risque de défaut était très élevé. Il ajoute que, puisque les prêteurs exigent de certains pays des taux élevés en vertu des risques qu’ils prennent, il est tout à fait normal qu’ils soient confrontés à des pertes dues à un effacement de dette. Ces prêteurs n’avaient qu’à utiliser les intérêts élevés qu’ils percevaient en tant que provisions pour pertes possibles. Il dénonce aussi les prêts « prédateurs » octroyés aux pays débiteurs à la légère par les banquiers (p. 55).

En résumé, Stiglitz plaide pour que les prêteurs assument les risques qu’ils prennent (p. 61). À la fin de sa contribution, il considère que les pays qui s’engagent dans la voie du défaut de paiement ou de la renégociation en vue d’obtenir une réduction de dette auront besoin d’imposer un contrôle temporaire sur les changes et/ou des taxes pour décourager les sorties des capitaux (p. 60). Il reprend à son compte la doctrine de la dette odieuse et affirme que celle-ci doit être annulée (p. 61) [15].

Le cas de l’Argentine dans les années 2010-2020

Une dernière réflexion sur Sebastian Edwards et le cas de l’Argentine. Dans le livre qu’il consacre à la répudiation de la clause or par l’administration Roosevelt et le Congrès, Edwards explique qu’il s’est penché sur cette période de l’histoire du 20e siècle parce qu’il s’était rendu compte que le gouvernement argentin justifiait, dans les années 2010, son attitude face aux créanciers en se référant à ce qu’avait fait les États-Unis en 1933-1934-1935. Edwards déclare lui-même qu’il se trouvait du côté des créanciers lorsque la justice américaine leur a donné raison et a condamné l’Argentine à les indemniser. Edwards omet de dire que l’Argentine avait réussi elle aussi, comme le mentionne Stiglitz, à tirer profit de sa résistance face aux créanciers privés. Son taux de croissance annuel entre 2003 et 2008, en pleine suspension de paiement, a été très élevé malgré le fait que le pays n’avait plus accès aux marchés financiers. Effectivement, la justice de l’État de New York a condamné l’Argentine en 2013 mais les autorités argentines résistaient à l’injonction du juge new yorkais Griesa. Il a fallu l’élection du néolibéral Mauricio Macri à la présidence de l’Argentine pour que le pays accepte à tort d’indemniser les fonds vautour privilégiés par le juge Griesa. Or, la gestion de Macri en matière de dette a été désastreuse et a mené le pays au bord de la banqueroute en 2018. Dans l’urgence, le FMI a dû octroyer à l’Argentine un crédit de 45 milliards de dollars, soit le montant le plus élevé accordé par cette institution tout au long de son histoire. Ce crédit et la gestion de la crise par Macri a abouti à un échec électoral en 2019 et a dû être suivi par un nouveau crédit du FMI pour un montant de 45 milliards en 2022, somme qui sert à rembourser le précédent emprunt. Cela montre clairement que la soumission aux marchés et au FMI n’apporte rien de bon et qu’il vaut mieux résister aux créanciers tout en appliquant une autre type de politique.

L’auteur remercie Maxime Perriot et Patrick Saurin pour leur relecture.

Notes

[1] Sebastian Edwards, American Default. The Untold Story of FDR, the Supreme Court, and the Battle over Gold, Princeton University, 2018. Bien sûr, le fait de comparer un stock de dette au PIB est discutable mais comme Sebastian Edwards fait lui-même cette comparaison je la mentionne afin de donner une idée de grandeur. Je précise qu’une partie importante de cette article se base sur la narration que donne Sebastian Edwards.

[2] Le prix officiel de l’once d’or fixé à 35 dollars a été en vigueur jusqu’à août 1971 quand le président Richard Nixon a mis fin la convertibilité du dollar en or qui avait été rétablie lors des accords de Bretton Woods en 1944.

[3] In all three gold- clause briefs, the Roosevelt administration lawyers forcefully made the point that the gold clause was “contrary to public policy,” a legal term that implies that certain actions, regulations, or contracts are harmful and injure the public and citizens at large. According to the government, the gold clause was inconsistent with our present monetary system.” (Edwards, p. 140).

[4] Cité par Sebastian Edwards, dans son introduction p. XIV.

[5] Cela s’est poursuivi tout au long des 4 mandats de Roosevelt comme président. F . D. Roosevelt (1882-1945) a présidé les États-Unis de 1933 à 1945, l’année de sa mort intervenue au cours de son quatrième mandat.

[6] “We are in the verge of financial panic and chaos. Fear for the policies of the new administration has gripped the country. People do not await events, they act. Hoarding of currency, and of gold, has risen to a point never before known.” Cité par Edwards p. 28.

[7] “To many investors, bankers, lawyers, and politicians, the devaluation of the dollar and the abrogation of the gold clauses constituted a violation of contracts, an outright transfer from the creditor to the debtor class, and an outrageous expropriation of wealth.”

[8] A la date du 29 mars 1933, 11 878 banques avaient ré-ouvert leurs portes sur un total de 17 349 banques qui étaient opérationnelles avant le 3 mars. Voir Sebastian Edwards, p. 41.

[9] The New York Times reported that its “enactment will permit the President to take all powers of currency issue from the Federal Reserve Board, and lodge them exclusively in the government.” (Edwards, p. 115) NYT, “Decision on Gold Reported Reached,” January 1, 1934, p. 4.

[10] Après Roosevelt, pendant près de 50 ans, les États-Unis ont vécu avec un taux marginal d’imposition sur les très hauts revenus proche de 80%.

[11] “The obligation that the British government undertook in 1917 has been abrogated by an alteration of the law of the land under whose jurisdiction the bonds were issued.” (cité par Edwards p. 98).

[12] Marichal, Carlos. 1989. A century of debt crises en Latin America, 1989 ; Vilas, Carlos. 1993. Crisis de la Deuda de América latina ; Ugarteche, Oscar. 1997. El Falso dilema, p. 117.

[13] Barry Herman, José Antonio Ocampo, Shari Spiegel, Overcoming Developing Country Debt Crises, OUP Oxford, 2010, 424 p. Le chapitre 2 est de la plume de J. Stiglitz : “Sovereign debt : notes on theoretical frameworks and policy analyses” p. 35 à 66.

[14] En effet, une des conditions posées par le FMI lorsqu’il vient en aide à un pays au bord du défaut de payement est d’augmenter les taux d’intérêt locaux. Si un pays échappe aux conditions fixées par le FMI, il peut au contraire baisser les taux d’intérêt afin d’éviter autant que possible des faillites d’entreprises.

[15] Joseph Stiglitz a défendu cette position à de nombreuses reprises au cours des dix dernières années. Voir notamment son livre La grande désillusion, Fayard, 2002.

Bibliographie consultée sur la suppression de la clause or :

Sebastian Edwards, American Default. The Untold Story of FDR, the Supreme Court, and the Battle over Gold, Princeton University, 2018.

Pierre de Saint-Phalle, « Sebastian EDWARDS, American Default : The Untold Story of FDR, the Supreme Court, and the Battle over Gold » | Revue européenne des sciences sociales 2019/1 (57-1), pages 299 à 303. Disponible sur Cairn.info https://www.cairn.info/revue-europeenne-des-sciences-sociales-2019-1-page-299.htm

Pour en savoir plus sur le New Deal de F. D. Roosevelt :

ZINN, Howard. 1967. New Deal Thought, Indianapolis, Bobbs-Merill Company, 1967, 431 p.

The Great Depression | THE AMERICAN YAWP, https://www.americanyawp.com/text/23-the-great-depression/

Pour en savoir plus sur l’économie des États-Unis :

JOHSUA Isaac, Une trajectoire du capital. De la crise de 1929 à celle de la nouvelle économie, Paris, Syllepse, 2006, 293 p.

Pour en savoir plus sur l’économie des États-Unis :

JOHSUA Isaac, Une trajectoire du capital. De la crise de 1929 à celle de la nouvelle économie, Paris, Syllepse, 2006, 293 p.

Paul Jorion, La crise du capitalisme américain, Editions du Croquant, Paris, 2007

Pour une évaluation des effets d’une suspension de paiement de la dette

Barry Herman, José Antonio Ocampo, Shari Spiegel, Overcoming Developing Country Debt Crises, OUP Oxford, 2010.