Si no entiendes nada de economía ni de cuestiones monetarias, esta parida te está dirigida. Se lee como lo que es: un cuento. Un cuento en el que hay brujos, magos, piratas, filibusteros, corsarios, banqueros y otros malandrines. Pero… ¿no son lo mismo, papi? [Nota de Politika]

“Los productos se intercambian contra otros productos”, la moneda “no es sino un velo”, no es más que un instrumento para facilitar los intercambios, para evitar el trueque.

(Jean-Baptiste Say).

El conocido científico Étienne Klein suele decir que en Física, cuando las cuentas no cuadran, hay dos salidas: una legislativa, otra ontológica. La segunda permitió descubrir Neptuno a partir de una ligera diferencia entre el cálculo de la órbita de Urano y las observaciones efectuadas.

En 1795 la Revolución Francesa le encargó a Alexis Bouvard el cálculo preciso de las órbitas de Júpiter, Saturno y Urano para determinar la estabilidad del sistema planetario. Armado con la Física de Newton y la primera ley de Kepler, Bouvard debía encontrar órbitas elípticas con su foco principal en el Sol.

Urano, planeta descubierto en 1781, tiene un período de 84 años. Para cuando Bouvard inicio su cálculo (1821) Urano no había hecho ni la mitad de su revolución alrededor del Sol. Adivina qué: entre la órbita calculada y las observaciones había una diferencia, minúscula, pero diferencia al fin y al cabo. El cálculo era tan complejo que Bouvard no pudo o no quiso darse el trabajo de hacerlo.

Más tarde (1839), el matemático Le Verrier le entró a la faena, que incluía una ecuación de séptimo grado, utilizando una astucia apañada. Lo cuenta él mismo:

“…invertí el problema planteado hasta ahí en el cálculo de las perturbaciones. En vez de medir la acción de un planeta determinado, partí de las diferencias constatadas para Urano, para deducir los elementos de la órbita del planeta perturbador; para dar la posición de ese planeta en el cielo, y mostrar que su acción explicaba perfectamente las diferencias aparentes de Urano.” (Urbain Le Verrier: Nota a los informes de la Academia de Ciencias. 01/06/1846).

Cuando Le Verrier apuntó el telescopio en la dirección indicada por sus cálculos… vio el planeta que ahora llamamos Neptuno. Fue una solución ontológica: Le Verrier “creó” un ente cósmico hasta entonces desconocido, y encontró la solución. Además Le Verrier pudo anunciar que durante 24 mil años la órbita de la Tierra se aproximaría gradualmente a una forma circular sin alcanzarla, para después alejarse de ella durante mucho tiempo, antes de volver a acercarse nuevamente.

En 1855 Le Verrier calculó la órbita de Mercurio, el planeta más cercano al Sol. Al medir su perihelio notó una diferencia de +43 segundos de arco. Para darte una idea: un arcsec corresponde a la talla aparente de un balón de básquet situado a 50 kilómetros del observador. Le Verrier pensó que –como con Urano– la diferencia era ocasionada por un planeta aun no descubierto. Pero cuando apuntó el telescopio hacia donde debía estar… Nada.

Se pensó entonces en una solución legislativa. Si las leyes de Newton y Kepler daban resultados errados, el error provenía, probablemente, de las leyes. Justamente: estas funcionan cuando la gravedad es débil, pero no en el caso de Mercurio que está muy cerca del Sol. Lo demás es cuento conocido: en 1915 Einstein expuso, en su Relatividad General, otra concepción de la gravedad como deformación del espacio-tiempo. Sus ecuaciones permitieron calcular, exactamente, la órbita de Mercurio.

Todo esto no fue tan fácil como lo cuento: determinar la posición de un astro cuyas trayectoria y posición dependen del Sol, de su propia masa, y de la masa de otros planetas en constante movimiento, no es como calcular la inflación, el pinche Imacec o la previsión de crecimiento.

En estos últimos casos tanto da ocho que ochenta: en EEUU, a partir de 1994, debatieron, rechazaron y luego adoptaron la noción de “objetivo de tasa de inflación”, pasándose por los bajos la opinión pública, la de la Cámara de Representantes, la del Senado, la de los Gobernadores y por cierto la del presidente de turno, para no hablar de la pijotera teoría económica.

La opinión de los genios del FOMC (comité de política monetaria de la FED) prevaleció sobre los criterios de la era Alan Greenspan (1987-2006), e inventó un objetivo de inflación basado en una cuidadosa lectura de las tripas de las aves. Desafortunadamente para los economistas, la mecánica celeste –newtoniana o relativista– es un pelín más seria que la ley de la oferta y la demanda.

Bella corona de espinas: Joseph Stiglitz cuenta en uno de sus libros que la FED le quita uno o dos puntitos a la tasa de inflación calculada, cuestión de enfriar los ardores sindicales. Con un cálculo de economista, Saturno se situaría en New York a dos cuadras de Park Avenue (como yendo hacia el Bronx, para los que conocen).

Los economistas pasan de estas pendejadas: a quien se le ocurre calcular boludeces con una precisión de 43 arcsecs. Parafraseando a Stalin, un pringao sin laburo es un drama, dos millones de desempleados son una estadística. Y las estadísticas las fabrican ellos…

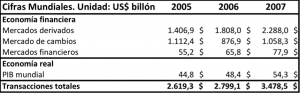

Si te hago el cuento es porque el tema del dinero se calcula así, a ojo de buen cubero. Por ejemplo, las transacciones efectuadas anualmente representan varias veces el PIB planetario:

Para el año 2007 las transacciones representaban unas 64 veces el PIB, y cada transacción produce un modesto beneficio. Si no… ¿qué objeto tiene hacerlas? Así, un PIB de 54 billones de dólares produce lucro para transacciones que suman 3.478 billones de dólares. ¿Qué parte de la regla de tres no entendiste?

Visto que la emisión monetaria es arte de birlibirloque, basado en la convicción de que nunca todos reclamarán su billete en efectivo al mismo tiempo, el oficio de mago, prestidigitador, brujo, hechicero o nigromante, –en fin, de banquero–, pasa por ser grito y plata, si oso escribir.

JK Galbraith lo dice de otro modo: “En tiempos recientes, la Banca Central se ha convertido, como veremos, en una profesión tristemente vulgar.” Habría que avisarle a Mario Marcel.

En la previa de esta sustanciosa disquisición, titulada La gran estafa, abordé el tema del nacimiento del dinero, notando que la creación monetaria fue precisamente eso, una estafa, desde sus albores. A tal punto que en sus inicios era necesario demostrar que en algún sitio había un depósito material (oro, plata, cobre, etc.) que respaldaba la emisión monetaria.

Aún así, acuñar moneda fue papita p’al loro durante siglos. En la historia de la ciencia, la Alquimia (del árabe al-khīmiyā) es antigua práctica dizque protocientífica, y disciplina filosófica que combina elementos de química, metalurgia, física, medicina, astrología, semiótica, misticismo, espiritualismo y arte. No todos los estafadores comenzaron con una AFP.

La química, la física y la metalurgia servían para declarar con un tupé de mil pares de cojones que tal aleación contenía todo esto de metales preciosos. La astrología, la semiótica, el misticismo y el espiritualismo servían para despistar. El personal es crédulo, bonachón y algo asopado, y de eso se aprovechan hasta el día de hoy para hacerte creer que el dólar vale unos 700 pesos, admitiendo que el peso tenga valor alguno.

El tema viene de lejos: la Alquimia fue practicada en Mesopotamia, el Antiguo Egipto, en Persia, la India y China, en la Antigua Grecia y el Imperio romano, en el Imperio islámico y en Europa hasta el siglo XVIII, en una compleja red de escuelas y sistemas filosóficos que cubrió al menos 25 siglos. Pero, aprovechando que Gutenberg inventó la imprenta (1440), gradualmente remplazaron la Alquimia por el papel moneda.

Trampas, trucos y pillerías fueron tan comunes que cuando Constantino I (el emperador romano que le dio chipe libre al cristianismo) quiso emitir una moneda con algo de credibilidad (309), remplazó el Aureus por el Solidus. El método chilensis fue inventado en el siglo IV: para prolongar una estafa basta con cambiarle el nombre.

“Si el Aureus ya no convence a nadie, precisamente por la falta de oro en las monedas de oro, hay que apillarse’, le dijo a Constantino su ministro de Hacienda. ‘Lo único que cambiaremos será el nombre de la moneda, ¿y qué mejor que Solidus que evoca la solidez del Imperio?”

Pocos años más tarde se escuchó un crujidito sospechoso, algo así como una ruidosa revoltura de mala tripa: era el sólido Imperio que se venía abajo (otros tratadistas dicen: ‘que se iba al carajo’).

Los trucos apañados dejan huella y émulos: en Santiago, un captador de boludos, úsease un operador financiero, rindiéndole homenaje a tan ilustres predecesores adoptó el nombre de Solidus Aureus Spa (sic). Su publicidad en Internet vale el desvío: si les pasas tu billetito, ellos, generosos como son, te aseguran Rentabilidad, Seguridad, Ahorro, Bajo Riesgo e Inversiones de Largo Plazo: duerme tranquilo niño inocente, Solidus Aureus y tu billete trabajan para ti 24 horas sobre 24.

Para quienes tienen un capitalito bajo el colchón, este tipo de ‘experto’ hace nata, versión local de mi analista financiero preferido, John Mauldin, fementido hijo Delaware.

Como sabes, la moneda es negocio que tiene dueños. Privados. Por ahí te conté que la Banque Royale de John Law, en tiempos de Louis XV, fue una estafa de la iniciativa privada. La Old Lady, el Banco de Inglaterra, también. El Banco de Francia merece mención especial, porque permitió financiar el golpe de Estado del 18 Brumario del Año VIII (9 de noviembre de 1799) que llevó al poder a Napoléon Bonaparte.

Lo cuenta Henri Guillemin: el 6 de febrero de 1800 un grupo de banqueros, encabezado por Jean-Frédéric Perregaux, ciudadano suizo (donde irá el buey que no are…), le propuso a Napoléon la creación del Banco de Francia, que de francés tenía solo el nombre. Obra de particulares en provecho de particulares, el Banco de Francia gozaría del monopolio de la emisión de moneda y del financiamiento del Estado francés, así como de su garantía, pero el Estado francés no intervendría en nada. Cinco días más tarde, el 13 de febrero, era cosa hecha. Así le pagó Napoléon a quienes lo llevaron al poder.

El caso de la Reserva Federal de los EEUU (la FED), creada el 23 de diciembre de 1913, es ‘sorprendente’, para usar el término empleado por la BBC:

“Los inicios del siglo XX estuvieron marcados por una sucesión de pánicos financieros y el peor ocurrió luego del terremoto de San Francisco en 1906. El desastre llevó a un grupo de políticos y economistas a reunirse en secreto en 1910 bajo el pretexto de una expedición de caza en la isla remota de Jekyll en el estado de Georgia. El objetivo era diseñar un sistema bancario central.”

Hasta entonces cada cual emitía sus propios dólares. No es broma. John Kenneth Galbraith, en su ya citado libro sobre El Dinero, dice:

“En 1817, Pensilvania autorizó 37 nuevos Bancos en un solo acto de la legislatura. (…) Toda población lo bastante grande para tener ‘una iglesia, una taberna o una herrería se consideraba adecuada para tener un banco’. ‘Otras corporaciones y empresas emitían “moneda”. Incluso los barberos y los taberneros competían con los Bancos a este respecto… casi todos los ciudadanos consideraban la emisión de dinero como un derecho constitucional’”.

Cada cual emitía alegremente su propia moneda: ‘donde las dan las toman’ decía Sancho, y visto que ‘no siempre hay tocinos donde hay estacas’… La emisión monetaria alcanzó dimensiones megagalácticas, usando y abusando del principio ya expuesto: la emisión monetaria es arte de birlibirloque.

La gran delincuencia comprendió desde el principio que crear un banco es más rentable y menos peligroso que asaltar uno. Además es estafa legal y protegida. No me canso de citar a J. K. Galbraith: “El proceso de creación de dinero por los Bancos es tan simple que repugna a la mente.”

Para darte una idea de hasta qué punto es simple: refiriéndose a las curiosas prácticas financieras de mediados del siglo XIX en los EEUU, Galbraith escribe:

“La expansión fue facilitada, en aquellos años, por dos nuevas maniobras legales. Una de ellas fue el Banco de propiedad del Estado (de los Estados de la Unión). Estos Bancos, dado que su objeto inmediato era hacer préstamos con sus propios billetes, estaban palpablemente en conflicto con la prohibición constitucional de emisión de dinero por los Estados. Como para recalcar este punto, la legislatura de Kentucky, al autorizar uno de estos Bancos, le prestó dinero sólo para las planchas de imprimir, el papel y algunos muebles. Todo lo demás tenía que pagarse con los billetes que imprimiera.”

Para crear un banco solo necesitas el capital necesario para alquilar un local, comprar algunos muebles, una impresora y la primera carga de tinta. De ahí en adelante el banco imprime los billetes con que paga. Imprime además los billetes que ofrece como crédito. Con el morbo agregado que gradualmente pasaron de la moneda contante y sonante a la moneda escritural, o sea a la ausencia de moneda.

Andrew Jackson y Thomas Jefferson, presidentes yanquis, se opusieron tenazmente a la existencia de un banco central porque comprendieron que quien tiene el monopolio de la emisión monetaria adquiere un poder mortal para la democracia. Tanto y tan bien que los EEUU no tuvieron banco central hasta bien entrado el siglo XX, cuando –después y en medio de fuertes turbulencias, pánicos y otras crisis– crearon la Reserva Federal en diciembre de 1913.

Mientras tanto prevaleció un burdélico desorden, un laissez-faire que hubiese hecho las delicias de Jean-Baptiste Say: cada uno para su santo y a la mierda el resto. No exagero: J.K. Galbraith, lo dice con sus palabras:

“La otra y más importante innovación fue la Banca libre. Las legislaturas de los Estados sostuvieron que un Banco no era una corporación que requería entonces, como requirió en muchos años sucesivos una concesión especial del Estado, sino una asociación voluntaria de individuos, que podía ser formada por cualquiera, lo mismo que una forja o una fábrica de cuerdas. Había normas, sobre todo en lo tocante a las reservas de metálico que debían garantizar los billetes y los depósitos. En algunos Estados, estas normas fueron impuestas con mucha firmeza, generalmente después de una triste experiencia a causa de su olvido. Pero muchas veces la falta de observación de las normas sólo se descubrió después de que la quiebra del Banco la convirtiese en una cuestión académica.”(Galbraith. Op. cit.)

Como ocurrió un siglo y medio más tarde, cuando se vino abajo la estructura financiera planetaria (2007-2008) y se descubrió a posteriori que todos los bancos se pasaban las reglas por la tasa de ahorro.

Lo cierto es que nadie descubrió nada: la comunidad financiera es filibustera por antonomasia. Si hablas de filibusteros, todo el mundo comprende que se trata de la banca. Cada banco sabía que el otro banco sabía lo que él mismo sabía. Por eso, a las primeras de cambio se griparon las transacciones y nadie le prestó dinero –por muy inventado que fuese– a nadie. No quedó sino el ‘prestamista de última instancia’, úsease el Banco Central, maestro del arte de birlibirloque. Houdini al lado era un principiante.

Resumo: a mediados del siglo XIX cada cual podía inventar un banco en los EEUU, y emitir billete como le saliera de las narices. Ahora ocurre lo mismo, incluso en lo que toca a las garantías:

“En aquellos años (…) se descubrió que un Banco con una circulación de billetes de 500.000 dólares sólo tenía, al cerrar sus puertas, una reserva en metálico de 86,48 dólares.” (Galbraith. Op. cit).

Cuando la crisis de los subprimes (2007-2008…) todos suponían (no había control) que los bancos disponían de un capital propio superior al 3% del monto de los créditos acordados, suerte de parche antes de la herida convenido en Basilea, donde se sitúa el Banco Central de los Bancos Centrales (sí, sí, eso existe…). Desde luego había bancos con ‘capital negativo’ (sí, sí, eso también existe…) que debían hasta sus “capitales propios”. (Si no sabías porqué la costra financiera parasitaria chilena se opone a eliminar las AFP… ahora lo sabes. No tienen capitales: trabajan con tu plata).

Ahora, antes de entrarle a las criptomonedas, bitcoin y compañía, une breve reflexión. Jean-Baptiste Say (1767-1832), economista francés, creador de la peregrina tesis de los mercados autorregulados, la resumió en la fórmula: laissez-faire. En castellano: ‘que cada cual haga lo que le salga de los cojones’. El Estado no debe regular nada.

A Say la cantidad de moneda en circulación en la economía se la traía al pairo. En su opinión, ese dato no tiene ningún impacto en el nivel de producción. Los productos se cambian contra otros productos, la moneda no juega ningún papel excepto facilitar los intercambios, evitando los inconvenientes del trueque. Para Say la moneda es solo un velo tras el cual se ocultan las transacciones.

A partir de tan lúcida reflexión ya puedes emitir la moneda que te de la gana. El aumento del volumen de moneda en circulación, superior a lo estrictamente necesario para asegurar el intercambio de bienes y servicios, no influye en la economía: se limita a generar inflación. Como cuando absorbes más vitamina C de la necesaria: el exceso se elimina en la orina.

Así las cosas, al estallar la Guerra Civil (1861) la emisión monetaria en los EEUU era un burdel inverosímil:

“Se calcula que 7.000 billetes de Banco diferentes circulaban en mayor o menor número, como fruto de las emisiones de 1.600 Bancos diferentes, algunos de ellos estatales. Además, como el papel y la impresión eran baratos y existía el sentimiento de que la emisión de billetes era un derecho humano, los individuos habían emprendido el negocio por su propia cuenta. Se estima que unas 5.000 emisiones falsas circulaban corrientemente.”(J.K. Galbrailth. Op. cit).

En esa época los bancos quebraban con una frecuencia espantosa. Casi como ahora. La creación monetaria tiene esos detalles. Pasa que los préstamos de los bancos son sus depósitos, así como lo lees. Mientras más plata prestan los bancos, más depósitos tienen (birlibirloque…). En palabras de Galbraith:

“Un Banco próspero hace préstamos y, en consecuencia, crea depósitos que, a su vez, son dinero. Un Banco que teme quebrar restringe sus préstamos y con ello sus depósitos.”

De ahí que a la primera alarma, se produzcan los llamados “pánicos”. Y hay de qué:

“Otra constante de todos los pánicos era la quiebra de Bancos. (…) En la última parte del siglo (XIX) continuaron y aumentaron las bajas entre los pequeños Bancos de los Estados. En el año de pánico de 1873 y en el 1874, noventa y ocho Bancos suspendieron pagos, cifra muy alta en comparación con los veintinueve que lo hicieron en los dos años anteriores. En 1892 hubo ochenta y tres suspensiones, y en el año de pánico siguiente cuatrocientas noventa y seis. En 1907 y 1908 quebraron doscientos cuarenta y seis Bancos. Después de 1920 empezó la verdadera mortandad, que después de 1929 se acercó mucho a la eutanasia. En los cuatro años que empezaron en 1930 más de nueve mil Bancos y banqueros mordieron el polvo.” (Galbraith. Op. cit).

La ventaja en tiempos de nuestra bendita modernidad reside en que las emisiones sin respaldo, el dinero falso, el dinero de Monopoly, el papel entintado, lo emite la Reserva Federal. Los bancos “legales” son rescatados con esos papelitos.

Justamente, la Reserva Federal (FED), banco central de los EEUU, fue creado en 1913:

“El más leído e influyente relato de la génesis del Sistema habla de su nacimiento en las últimas semanas de 1913, cuando la Federal Reserve Act fue aprobada y firmada por el presidente Wilson. Se debió al pánico de 1907 con su alarmante epidemia de quiebras de Bancos. El país estaba harto de la anarquía de una Banca privada inestable.” (Galbraith. Op. cit.).

La Reserva Federal no fue precisamente la panacea: en los veinte años que precedieron su fundación hubo 1.748 suspensiones de pagos de Bancos. En los veinte años que siguieron ¡hubo 15.502!

Un siglo después, estamos más o menos en las mismas: un sistema bancario privado, filibustero, inestable, que hay que rescatar con dinero público, o sea el tuyo y el mío, o bien con emisiones sin respaldo. J.B. Say hubiese dicho: “¡Habrá inflación!” Justamente…

El bitcoin y las criptomonedas

Un dato que te pasé más arriba contribuyó poderosamente al nacimiento de las llamadas criptomonedas: la evolución –primero– de la moneda metálica a los billetes, y luego de los billetes a la moneda escritural, o sea a la ausencia de dinero.

La llamada masa monetaria está constituida del circulante (billetes y monedas) y de la moneda escritural. Esta última representa grosso modo un 90% de la masa monetaria. Y, tanto per essere chiaro, es moneda que no existe sino en las escrituras contables. Si para fundar un banco no hace falta capital, ahora no necesitas ni siquiera la impresora de billetes. En cuanto a los crisoles para fundir oro y plata y acuñar moneda…

Las escrituras que durante siglos se inscribieron a mano en gruesos libros de papel, con el computador tienen un soporte electrónico. Son bits inscritos en memorias no volátiles que, convenientemente codificados, registran las transacciones. Crear moneda equivale a escribir una línea: montos y glosa. Lo que lleva apenas algunos segundos.

La intangibilidad de las escrituras ha sido durante siglos la garantía de las transacciones efectuadas, y constituye el mármol en el que se inscribe la Historia económica. Aun hoy es perfectamente posible revisar las escrituras contables de los grandes negociantes y de los bancos europeos de la Edad Media, para saber quién compró qué, a quién, cuando, por cuanto, y la forma y la fecha de pago.

La contrapartida (si oso escribir tratándose de contabilidad) fue el secreto bancario. La opacidad es la regla. La tan mentada ‘transparencia’ de los mercados recubre en realidad una espesa bruma impenetrable. Solo los cancerberos del funcionamiento de los mercados (SEC en EEUU, AMF en Francia, CMF en Chile, etc.) pueden acceder a las escrituras contables para verificar que no hay manipulaciones. Como sabes, igual las hay: ahí está el negocio.

Todo lo que precede sirve para abrirte, amplias, las puertas que llevan a las criptomonedas.

La Noche de los Tiempos es una novela de ciencia ficción de René Barjavel. Publicada en París en el año 1968, trata de una expedición científica en la Antártica que detecta emisiones de radio provenientes de la profundidad del hielo. Así descubre los restos de una civilización desaparecida hace 900 mil años llamada Gondawa. En esa civilización, todo lo que un ciudadano hacía por la sociedad era acreditado a su favor. Todo lo que ese ciudadano tomaba de la sociedad, era debitado de su cuenta. El instrumento de todas las transacciones era un anillo que cada persona portaba en su anular derecho.

La noche de los tiempo formato PDF

Ahí está: eso es la criptomoneda. No hay bancos, no hay intermediarios, no hay coste de transacciones, todo es inmediato: un sistema –que aun no llamaban en la nube– se ocupa de todo. Como ves, la criptomoneda, el concepto, existe desde la noche de los tiempos.

Lo que hizo posible su nacimiento es la ausencia de dinero, o si prefieres su migración a soportes electrónicos. Para crear moneda y gestionar transacciones solo hacen falta algunos computadores. Y por cierto las llamadas “plataformas”, sistemas en plan Big Brother, capaces de guardar todo en su memoria inviolable e inaccesible. Como en los EEUU del siglo XIX, cualquier hijo de vecino puede inventar su moneda, si los demás la aceptan…

Mark Zuckerberg, patrón de Facebook, lo tiene claro, y lanzó la idea de crear la suya, desestabilizando el encatrado financiero que prevalece hasta hoy. Encatrado que le permite a los bancos de EEUU cobrar algunos centavos por (casi) toda transacción que tiene lugar en el planeta, y a los mismos EEUU crear moneda como, cuanto y cuando les sale de las narices.

Como Zuckerberg mostró que no estaba bromeando, alguien le susurró un mensaje al oído, como hacía Tom, hijo adoptivo del Padrino y su consigliere. Zuckerberg comprendió la advertencia, gracias a lo cual Luca Brasi no tuvo que degollar ningún caballo. No hubo criptomoneda de Facebook.

No obstante, en la actualidad existen miles de criptomonedas, entre las cuales el bitcoin. ¿Cuales son sus ventajas? Primero, un costo transaccional muy inferior al que cobra el sistema bancario. No hay coeficiente de frote, úsease comisiones leoninas por mover tu dinero. Segundo, las transacciones son instantáneas. Un click, y ya. Las pinches fechas de valor desaparecen. Tercero, e infinitamente más importante que todo lo demás, las transacciones son perfectamente anónimas. Lo declaran y proclaman quienes promueven las criptomonedas. Anónimas. A los entes controladores y reguladores les pueden dar morcilla.

Tú me dirás que todo banco que se respete tiene filiales en los paraísos fiscales, y es verdad. Tú me dirás que hay bancos especializados en vender cuentas anónimas situadas en lugares anónimos, para clientes anónimos que gracias a ello pueden realizar todo tipo de transacciones anónimas, y sigue siendo verdad. Pero los promotores de las criptomonedas arguyen que su sistema es infinitamente más rápido, seguro, eficiente, barato y anónimo.

Basta con que los clientes confíen en el emisor, privado, de criptomoneda. Lo que, en estricto rigor no difiere en nada de la emisión monetaria que ya conocemos. Ni siquiera en lo que tiene relación con la especulación bursátil. Cada cual acepta una moneda, sin saber lo que hay detrás (muy poco o nada…).

Por ahí Elon Musk declaró, suelto de cuerpo, que sus automóviles Tesla podían pagarse con bitcoins, y el bitcoin se apreció una barbaridad. Musk hubiese podido aceptar el pago en canicas… Ahora, el mismo Elon Musk cambia de opinión y rechaza el pago en bitcoins: el bitcoin y las criptomonedas terminan valiendo lo que valen: hongo.

Una criptomoneda es una inscripción de algunos bytes en las memorias de sistemas informáticos privados, y su existencia virtual depende de la codicia, la memez, la necedad y la boludez de los “clientes”, así como de la pillería y la viveza de quienes controlan los sistemas informáticos. Lo que, en estricto rigor, no difiere mucho de los sistemas financieros ya conocidos. ¿Capici?

La cuestión reside en quien es el propietario de la criptomoneda y cuanto cobra por usarla. El burdel es tan gigantesco que en Chile hasta el Metro se apuntó a la emisión de medios de pago, y por consiguiente a la emisión monetaria. Hay que joderse…

Algunos países, cansados del “privilegio exorbitante” de los EEUU (la expresión es de Valéry Giscard d’Estaing, ex presidente de Francia) de monopolizar la emisión monetaria, las transacciones financieras, las tasas de interés, los medios de pagos internacionales, en suma, la moneda de reserva universal, comienzan a construir sus propios sistemas monetarios y, partiendo, una criptomoneda. Entre ellos China.

De cara a los pringaos, tales criptomonedas son tan confiables como las actuales. La prueba: mientras esto escribo la prensa financiera internacional pone grandes títulos sobre el Crac Mundial de las Criptomonedas:

Crac mundial de las criptos

Las criptomonedas y el bitcoin conocieron un rotundo crac mundial el miércoles (19 de mayo 2021). Cedieron un 40 % antes de remontar y limitar sus pérdidas a un 20 %. El bitcoin resiste mejor y pierde un 7 % en fin de jornada. En una semana, la capitalización de las criptos perdió un billón de dólares.

Se me olvidaba. Otra ventaja de las criptomonedas: para traficar su valor no hace falta limarlas.

ULTIMAS NOTICIAS

Andrea Zanon, el consultor del Banco Mundial que hizo desaparecer € 112 millones

Un juzgado investiga a un financiero italiano por idear desde Madrid un fraude con una plataforma de criptomonedas…

Luis Casado para La Pluma, 22 de mayo de 2021

Editado por María Piedad Ossaba

Publicado por Politika

Luis Casado: Es ingeniero del Centre d’Etudes Supérieures Industrielles (CESI – París), ha sido profesor invitado del Institut National des Télécommunications de Francia y Consultor del Banco Mundial. Como empresario fue premiado por la Cámara de Comercio y de Industria de París (Innovación tecnológica - 2006). Es editor en París junto a Armando Uribe Echeverría (Ed. du Relief). En el año 2009 contribuyó a la fundación del Partido de Izquierda (PAIZ). Editor general de la revista digital POLÍTIKA. Ha publicado varios libros en Chile y en Europa. Miembro de Tlaxcala. Colaborador del sitio La Pluma.

----------------------------------------------------------------------------------------------

Luis Casado, ingénieur au Centre d'Etudes Supérieures Industrielles (CESI - Paris), a été professeur invité à l'Institut National des Télécommunications de France et consultant à la Banque Mondiale. En tant qu'entrepreneur, il a été récompensé par la Chambre de Commerce et d'Industrie de Paris (Innovation Technologique - 2006). Il est éditeur à Paris avec Armando Uribe Echeverría (Ed. du Relief). En 2009, il a contribué à la fondation du Parti de gauche (PAIZ) au Chili. Rédacteur en chef du magazine numérique POLÍTIKA. Il a publié plusieurs livres au Chili et en Europe. Membre de Tlaxcala. Collaborateur du site La Pluma.

Luis Casado: Es ingeniero del Centre d’Etudes Supérieures Industrielles (CESI – París), ha sido profesor invitado del Institut National des Télécommunications de Francia y Consultor del Banco Mundial. Como empresario fue premiado por la Cámara de Comercio y de Industria de París (Innovación tecnológica - 2006). Es editor en París junto a Armando Uribe Echeverría (Ed. du Relief). En el año 2009 contribuyó a la fundación del Partido de Izquierda (PAIZ). Editor general de la revista digital POLÍTIKA. Ha publicado varios libros en Chile y en Europa. Miembro de Tlaxcala. Colaborador del sitio La Pluma.

----------------------------------------------------------------------------------------------

Luis Casado, ingénieur au Centre d'Etudes Supérieures Industrielles (CESI - Paris), a été professeur invité à l'Institut National des Télécommunications de France et consultant à la Banque Mondiale. En tant qu'entrepreneur, il a été récompensé par la Chambre de Commerce et d'Industrie de Paris (Innovation Technologique - 2006). Il est éditeur à Paris avec Armando Uribe Echeverría (Ed. du Relief). En 2009, il a contribué à la fondation du Parti de gauche (PAIZ) au Chili. Rédacteur en chef du magazine numérique POLÍTIKA. Il a publié plusieurs livres au Chili et en Europe. Membre de Tlaxcala. Collaborateur du site La Pluma.